投资备忘录——小米集团2024Q1小米手机备忘录在哪里「投资备忘录——小米集团2024Q1」

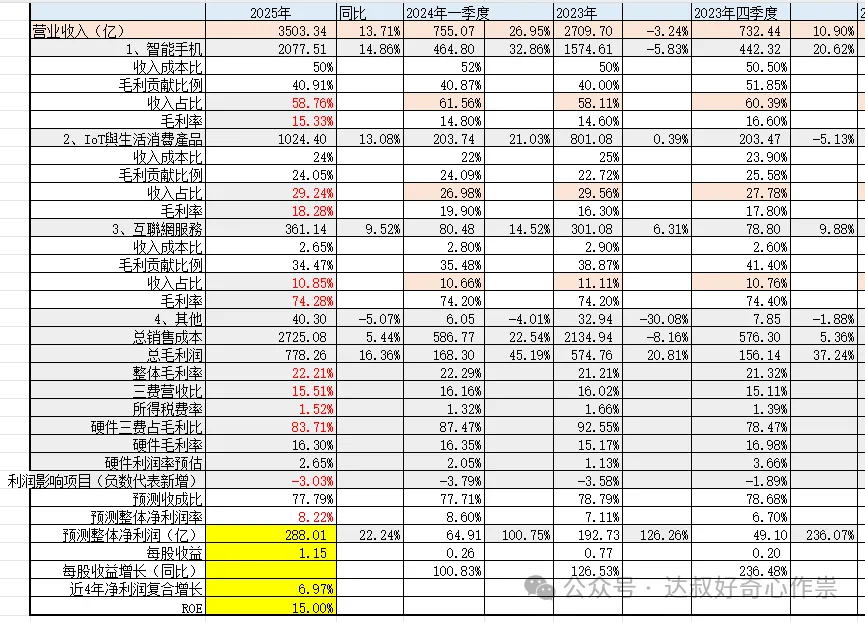

2024年第一季度小米实现营业收入755亿,同比增长27%,实现经调整净利润64.9亿,同比增长100.75%,创公司上市以来新高,经调整净利率达到8.6%,加回汽车及创新业务支出后,核心调整利润达到87.9亿,核心业务调整净利率为11.64%。近四个季度(2023Q2-2024Q1)经调整净利润为225.3亿,已经超越2021年的历史创新高水平,如若再加上汽车及创新业务等费用,则小米核心业务经调整净利润可以达到225.3+23+24+17+14=303.3亿,相当于国内家电龙头美的和格力的盈利规模,以12.5倍PE估值,小米核心业务的价值也应该可以到12.5*303.3*1.079(1人民币≈1.079港币)=4091亿港币。再加上相当于理想或者蔚来、极氪等电动车销量规模的汽车业务估值495~1700亿港币,公司整体市值应该可以去到4586亿~5791亿港币。

以下是季报具体解析:

智能手机 :

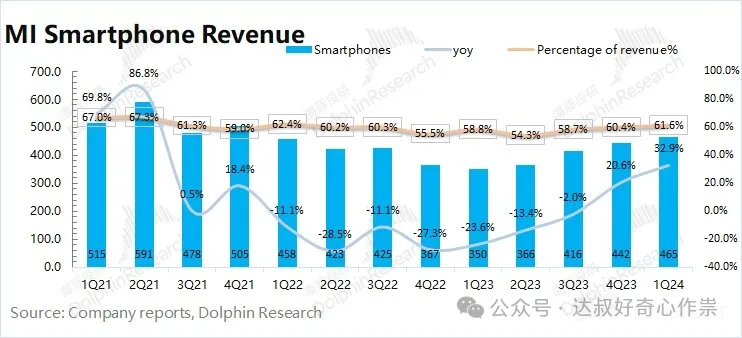

2024Q1智能手机分部营收同比增长32.9%至465亿,主要贡献来自出货量同比增长33.6%至4060万台,另外一个因素影响就是去年上半年出货量基数较小;此外,小米14系列提前到10月发布,等于部分销量增量在2023Q4已经释放。不过,本季度小米智能手机出货均价为1144.7元,同比下降了0.6%,主要是相对低价的海外市场(拉美及非洲市场)出货量占比提升,结构性拉低了公司手机的均价,环比23Q3、Q4已经有所改善。但不争的事实是,小米手机159美元的ASP,距离全球平均水平370美元(小米国内市场手机ASP为1829元,数据推测详见投资周记——《小米2023Q4》,同样达不到全球平均水平)还很遥远,甚至比OPPO、vivo还要低个30%多。

尽管小米手机业务在高端化中探索了四年多,取得了一定效果,主要体现在国内市场以及欧洲、日本等发达地区市场,而新兴市场主要还是走低端路线,在国内高端手机处于饱和竞争的背景下,海外也进入到了“高端化快速发展”时期。管理层在业绩会议上保守预计上半年手机出货量比去年同比增长1500万台以上,假设下半年不怎么增长,整体出货量应该会超过1.6亿只左右(去年出货量1.46亿,同比增长约9.6%),所以笔者认为今年手机分部季度业绩增速应该是前高后低。

IoT与生活消费产品:

得益于可穿戴设备、平板电脑、大家电三大品类的亮眼销售表现,公司IoT分部业绩取得了204亿的营收,同比增长21%。管理层在业绩会议上再次表示小米在中国的非手机业务大概已经占到50%,在海外还不到20%,IoT海外业务的成长空间还是非常巨大的,随着手机业务起来之后,对整个IoT业务的带动效率也是非常强的;今年仅仅是IoT业绩爆发的第一年,相信在2025年、2026年,小米IoT还会有非常好的爆发,因为有很多品类无论是从能力建设还是到最后经营结果的呈现,还是存在一定的滞后。

互联网服务:

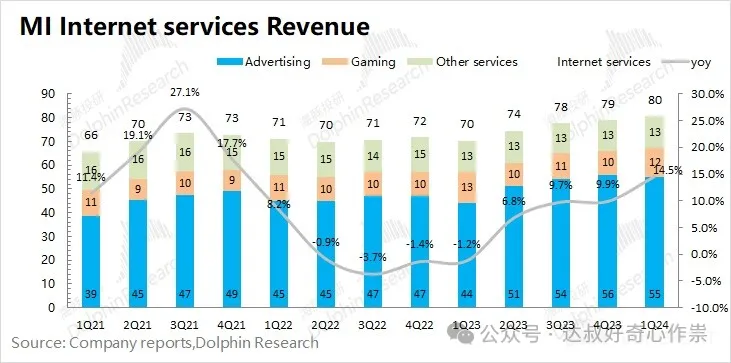

公司互联网服务业务季度营收为80.5亿,应该也是破历史记录创新高,其中广告服务是最大组成部分,本季度小米广告服务贡献营收55亿元,同比增长25%,而游戏收入略微有下滑,其它增值业务相对稳定。MIUI全球月活用户达到6.58亿,同比增长10.6%,本季度小米互联网服务ARPU值(年化)为48.92元,同比增长3.5%。境外互联网季度收入同比增长了39%至25亿,占比整体互联网服务收入为31.2%,相较于境外月活用户数占比75.6%,境外季度ARPU才刚突破人民币5元,未来增长空间依然很大。驱动提升互联网服务变现能力,主要来自三方面:1.开拓了一些新用户,选择在MIUI平台投放,这方面有很明显的提升;2.效果广告以及搜索广告;因为用户数量大,这也对互联网收入有帮助;3.结构性的影响;随着高端用户的比例越来越增长、越来越多,同时跟一些合作伙伴的分成也会有提高。这三点共同驱动了小米过去几个季度海外互联网方面保持高速增长。

汽车业务:

管理层对今年即2024年12月31日之前的汽车交付量确保在10万辆,力争挑战交付12万辆。目前工厂开启“两班制”生产,新订单的交付时间也缩短。汽车销售也将会与线下门店小米之家结合起来,未来三年(2024~2026年),扩张目标是在中国市场新增一万家店,并且还要升级门店(挪到商场最好的位置、扩大门店面积等)。此外,管理层在业绩会议上还透露:其它新车型也正在保密开发,对于汽车业务的盈利情况,毛利率大约是5%到10%,现在也处于产能爬坡期,而且还跟销量规模、核心元器件采购成本很有关系,目前公司内部还没有确定具体毛利率目标;从2024年第二季度开始(也就是8月份公布的季报),将会把汽车等新业务的收入以及毛利分拆出来,届时可以对比公司其它品类以及友商竞品的毛利率情况。

估值:

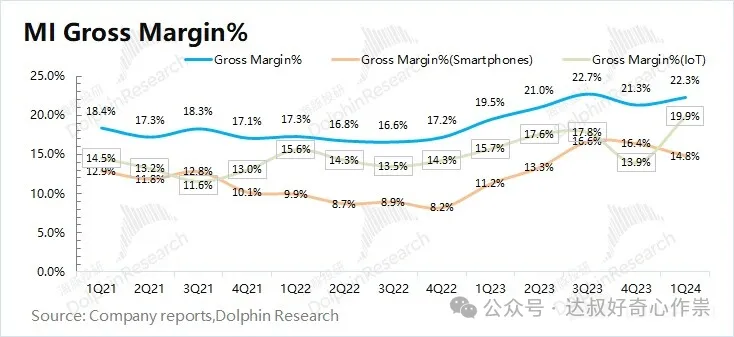

小米集团2024年第一季度毛利率为22.3%,同比上升2.8pct,好于市场预期(21.3%)。主要受硬件毛利率影响,特别是智能手机分部,相较于过去5年,该分部近3个季度盈利水平有较大提升,而IoT业务毛利率也创历史新高,尽管手机分部毛利率受元器件成本上涨、性价比促销等影响,但随着高端手机产品销量占比的提升,以及提高IoT、互联网服务还有汽车业务等非手机产品的毛利率,可以维持公司未来整体盈利水平。

2023年是小米集团内部降本增效的一年,而2024年应该可以在确保盈利质量的同时,兑现业绩增长。笔者预期今年手机分部营收应该可以实现同比增长10%,主要来自于出货量同比增长10%至1.6亿部以上,直至2025年手机分部销售额规模恢复到2021年2089亿的历史高峰水平;其它分部业绩依然保持10%-15%的复合增长,整体营收复合增速为13.7%,对应2025年公司核心业务整体营收也将突破3500亿,经调整净利率保持在10.6%(近4个季度加回汽车业务费用的核心业务净利润303亿/营收2870亿))的水平,净利润也将突破370亿;另外,印度相关部门的扣押款项有人民币38.74亿,全部计提损失的话,再怎么差,小米核心业务的整体估值也应该有个(370-38.74)*12.5*1.079=4468亿港币。假设汽车业务还处于亏损状态(近4个季度累计费用支出78亿、小鹏汽车最近的年度净亏损100亿),则公司保守预估的整体经调整净利润应该也是170亿-200亿之间。假设按照咱们之前投资周记——《关税》所提到的每交付产能估值标准(交付一辆汽车的估值为5.4万美元,1美元≈7.812港币),小米汽车业务的估值也可以去到10万*5.4万*7.812=422亿港元,加上核心业务的估值,则整体价值应该可以达到4890亿港元,所以目前4409亿的估值只反馈了公司核心业务的价值。

End

备忘录201

小米66

备忘录 · 目录

上一篇投资备忘录——《腾讯2024Q1》

本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕,E-mail:xinmeigg88@163.com

本文链接:http://www.ksxb.net/tnews/11042.html